Polkupyöräedun verokohtelu muuttui 1.1.2026. Siitä alkaen tätä ohjetta voi soveltaa vain sellaiseen polkupyöräetuun, johon on sitouduttu ennen 24.4.2025. Polkupyöräetu, johon on sitouduttu 24.4.2025 tai sen jälkeen, on täysin veronalaista ja ilmoitetaan kokonaisuudessaan luontoisetuna tulolajilla 364 Polkupyöräedun palkaksi katsottu osuus. Lisätietoja artikkelissa Polkupyöräetu (työsuhdepolkupyöräetu).

Mikäli polkupyöräetuun on sitouduttu 24.4.2025 tai sen jälkeen, ei tätä ohjetta voi soveltaa, koska sellainen polkupyöräetu on kokonaan veronalaista tuloa.

Tämä ohje on kirjoitettu 28.8.2024 liittyen 1.9.2024 tapahtuneen ALV 24% -> 25,5% muutoksen vaikutuksesta polkupyöräedun veronalaisuuden määräytymiseen.

Polkupyöräetu, johon on sitouduttu ennen 24.4.2025

Polkupyöräetu on verotonta 1 200 euroon asti vuodessa. Sen arvo 1200 euroon asti lasketaan mukaan työsuhdematkalipun ja polkupyöräedun yhteiseen 3 400 euron verovapaaseen enimmäismäärään.

Polkupyöräedun verovapaata määrää arvioidaan vuositasolla. Tämän takia vain osan vuotta olleen polkupyöräedun veroton arvo voi olla yli 100 euroa kuukaudessa.

Edun päättyminen tai muu edun kokonaismäärää alentava muutos, kuten pyörän vaihtuminen arvoltaan pienempään, voivat johtaa siihen, että 1.9.2024 yleisen arvonlisäverokannan noususta johtunut palkaksi katsottu osuus muuttuukin verovapaaksi.

Julkisuudessa on keskusteltu siitä, jos 100 euroa/kk suuruinen polkupyörän leasingmaksu nousee ALV muutoksen vuoksi esim. 101,21 euron suuruiseksi jolloin palkansaajan polkupyöräedun arvo nousisi 1,21 euroa.

Tällöin ratkaistavaksi tulisi, mikä on ylimenevän osuuden merkitys palkkaukseen: alennetaanko rahapalkkaa 1,21 euron verran, annetaanko palkansaajalle ”1,21 euron suuruinen palkankorotus”, maksaako palkansaaja takaisin ylimenevän osuuden 1,21 euroa tai jokin muu käsittely. Merkitystä on myös sillä, jääkö polkupyöräedun arvo vuodessa alle 1200 euron verovapauden vuosirajan esim. jos etu on käytössä vain osan vuotta.

Tulolajit polkupyöräedun ilmoittamiseen

Polkupyöräedun ilmoittamiseen liittyvät tulolajit

- 363 – Polkupyöräedun verovapaa osuus

- 364 – Polkupyöräedun palkaksi katsottu osuus

- 420 – Polkupyöräedusta peritty korvaus

–

Jos polkupyöräedun 100 euron suuruinen leasingmaksu nousee ALV 24% -> 25,5% seurauksena 100 € -> 101,21 €

Jos polkupyöräedun 100 euron suuruinen leasingmaksu nousee ALV 24% -> 25,5% seurauksena 100 € -> 101,21 € ylimenevä osa 1,21 € ei ole enää verovapaa, jos polkupyöräetua nautitaan koko kalenterivuosi. Ylimenevän osan käsittely riippuu työnantajan ja palkansaajan välisistä sopimuksista. Se käsitellään joko luontoisetuna (kenties alentamalla rahapalkkaa samalla summalla) tai peritään palkansaajan nettopalkasta.

Tulorekisteriin verovapauden ylittävä osa ilmoitetaan joko

luontoisetuna tulolajilla 364 Polkupyöräedun palkaksi katsottu osuus tai

vähennettävänä eränä 420 – Polkupyöräedusta peritty korvaus.

–

Polkupyöräedun verovapaata määrää arvioidaan vuositasolla

Mikäli leasingmaksu nousee 1,21 euroa kuukaudessa, huomioi kuitenkin:

Polkupyöräedun verovapaata määrää arvioidaan vuositasolla. Tästä syystä vain osan vuotta olleen polkupyöräedun veroton arvo kuukaudessa voi olla yli 100 euroa.

Polkupyöräedun päättyminen tai muu edun kokonaismäärää alentava muutos, kuten pyörän vaihtuminen arvoltaan pienempään, voivat johtaa siihen, että aiemmin palkaksi katsottu osuus muuttuukin verovapaaksi.

Jos työntekijä luopuu osittain veronalaisesta polkupyöräedusta kesken vuoden ja annettu etu jää kokonaisuutena alle 1 200 euron verovapauden vuosirajan, tulee annettuja ilmoituksia korjata.

Korjaa aiemmat ilmoitukset korvaavalla ilmoituksella. Poista tulolajilla 364 Polkupyöräedun palkaksi katsottu osuus ilmoittamasi määrä ilmoituksista ja lisää vastaava määrä tulolajiin 363 Polkupyöräedun verovapaa osuus.

–

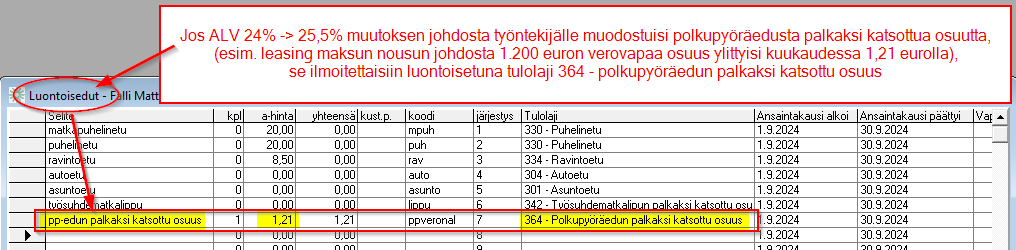

Esim 1: Korotus 1,21 € käsitellään luontoisetuna

Jos ylimenevä osuus 1,21 euroa käsitellään luontoisetuna se ilmoitetaan tulolajilla 364 Polkupyöräedun palkaksi katsottu osuus.

Samalla tulee ratkaistavaksi, saako palkansaaja 1,21 euron suuruisen palkankorotuksen vai alennetaanko palkansaajan rahapalkkaa 1,21 euroa kuukaudessa.

Muilta osin ilmoittaminen entiseen tapaan ohjeen Polkupyöräetu (työsuhdepolkupyöräetu) mukaisesti

–

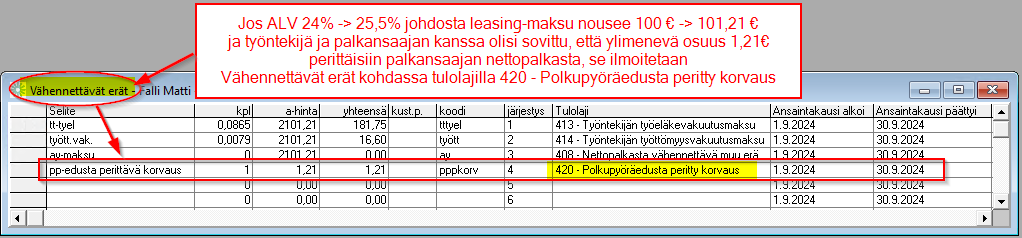

Esim 2: Korotus 1,21 € peritään palkansaajan nettopalkasta

Jos ylimenevä osuus 1,21 euroa peritään palkansaajan nettopalkasta, se ilmoitetaan vähennettävät erät kohdassa tulolajilla 420 – Polkupyöräedusta peritty korvaus.

Muilta osin ilmoittaminen entiseen tapaan ohjeen Polkupyöräetu (työsuhdepolkupyöräetu) mukaisesti

–

Lähteinä käytetty

Tulorekisteri Polkupyöräedun ja työsuhdematkalippuedun ilmoittaminen

Tulorekisteri Tietojen ilmoittaminen tulorekisteriin: luontoisedut

Tulorekisteri Palkkojen tulolajit: 300-sarja

Tulorekisteri Palkkojen tulolajit: 400-sarja

Verohallinto Luontoisedut verotuksessa

Työeläkelakipalvelu Työsuhdepolkupyöräedun ja työsuhdematkalippuedun ottaminen huomioon eläkkeen perusteena olevassa työansiossa

–

Lisätietoa

Asterin artikkelit arvonlisäveromuutoksesta.

TAL Polkupyöräedun alv-korotus 1.9.2024 vaikuttaa leasing-sopimuksella annettuun etuun.