1.1.2026 alkaen verokohtelu riippuu siitä, milloin polkupyöräetuun on sitouduttu:

ennen 24.4.2025 -> osin verovapaata

24.4.2025 tai sen jälkeen -> kokonaan veronalaista

Tulorekisterin ohje kokonaan veronalaista tuloa olevasta polkupyöräedusta

Tulorekisterin ohje osin verovapaata tuloa olevasta polkupyöräedusta.

Polkupyöräedun verotusarvon määräytyminen Verohallinnon päätös vuodelta 2026 toimitettavassa verotuksessa noudatettavista luontoisetujen laskentaperusteista.

Polkupyöräetu, johon on sitouduttu 24.4.2025 tai sen jälkeen on kokonaan veronalaista tuloa (verotettava luontoisetu)

1.1.2026 alkaen sellainen polkupyöräetu, johon on sitouduttu 24.4.2025 tai sen jälkeen on kokonaan veronalaista tuloa.

Ilmoita veronalainen polkupyöräetu luontoiseduissa, tulolaji 364 Polkupyöräedun palkaksi katsottu osuus

–

Polkupyöräetu, johon on sitouduttu ennen 24.4.2025

Tämä ohje tästä eteenpäin koskee sellaisen polkupyöräedun ilmoittamista, johon on sitouduttu ennen 24.4.2025 ja johon sovelletaan osittaista verovapautta

Polkupyöräetu on aina ilmoitettava palkkatietoilmoituksella, myös silloin kun verotettavaa etua ei muodostu.

Polkupyöräedun verovapaata määrää arvioidaan vuositasolla. Tämän takia vain osan vuotta olleen polkupyöräedun veroton arvo voi olla yli 100 euroa kuukaudessa.

Jos verovapaa polkupyöräetu annetaan pienentämällä maksettavaa rahapalkkaa, myös verovapaa osuus on eläkkeenalainen suoritus sekä sosiaalivakuutusmaksujen alaista.

Ilmoittaessasi polkupyöräetua tulorekisteriin, perehdy seuraaviin artikkeleihin:

- Tulorekisteri: Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset kohta 1.1.3. polkupyöräetu sekä hakemalla sivulta sanaa ”polkupyöräetu”

- Tulorekisteri: Polkupyöräedun ja työsuhdematkalippuedun ilmoittaminen

- Verohallinto: Luontoisedut verotuksessa, kohta polkupyöräetu

- Työeläkelakipalvelu Työsuhdepolkupyöräedun ja työsuhdematkalippuedun ottaminen huomioon eläkkeen perusteena olevassa työansiossa

Polkupyöräedun ilmoittaminen tulorekisteriin

Polkupyöräedun ilmoittamiseen on käytössä seuraavat tulolajit

363 Polkupyöräedun verovapaa osuus 364 Polkupyöräedun palkaksi katsottu osuus 420 Polkupyöräedusta peritty korvaus

–

Polkupyöräedun leasing maksun nousu 100 € -> 101,21 € kuukaudessa arvonlisäveron muuttuessa 24% -> 25,5%

Tilannetta, jossa työsuhdepolkupyörän leasingmaksu nousee 1.9.2024 ALV 24% -> 25,5% muutoksen yhteydessä 100 € -> 101,21 € käsitellään artikkelissa Polkupyöräedun leasing maksun nousun käsittely palkanmaksussa 100 € -> 101,21 €.

–

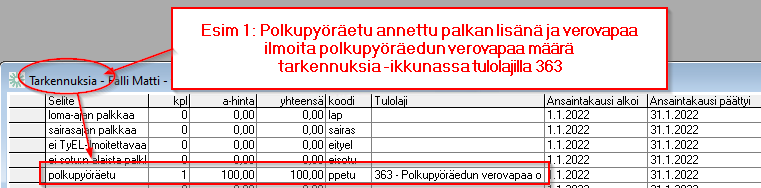

Esim 1: Polkupyöräetu on annettu palkan lisänä

(Ohje koskee polkupyöräetua, johon on sitouduttu ennen 24.4.2025)

Palkka pysyy ennallaan. Työntekijä saa halutessaan polkupyöräedun nykyisen palkan lisäksi.

Polkupyöräetu annetaan palkan lisäksi alentamatta kokonaispalkkaa, jolloin pp-etu ei ole eläkkeen perusteena olevaa työansiota eikä sosiaalivakuuttamisen alaista. Palkka pysyy entisellään, sen lisäksi tarjotaan verovapaa 100 euron polkupyöräetu

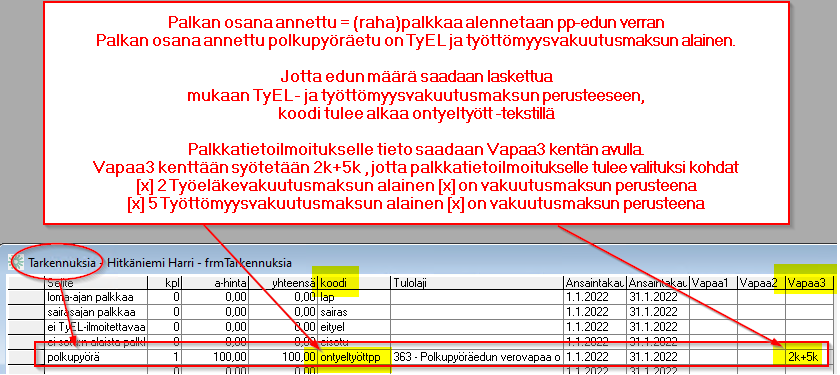

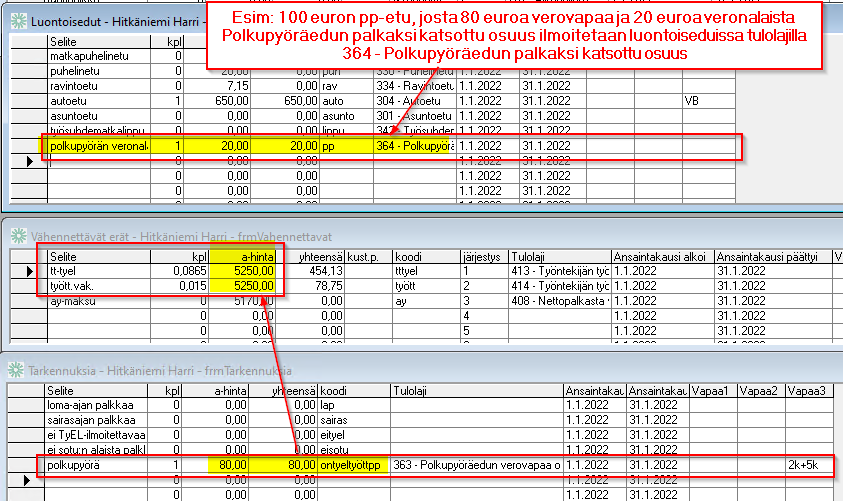

Esim 2: Polkupyöräetu on annettu palkan osana

(Ohje koskee polkupyöräetua, johon on sitouduttu ennen 24.4.2025)

Työntekijät saavat halutessaan polkupyöräedun, mutta tällöin heidän palkkaa alennetaan polkupyöräedun verotusarvon verran.

Kun polkupyöräetu annetaan alentamalla kokonaispalkkaa, se on TyEL ja työttömyysvakuutusmaksun alaista.

Tarkista, että vähennettäviin eriin, TT-TyEL ja tyött.vak. riveille a-hinta kohtaan lasketaan mukaan palkan osana annettu polkupyöräetu, mutta jos se on verovapaa, että se ei ole mukana bruttopalkassa

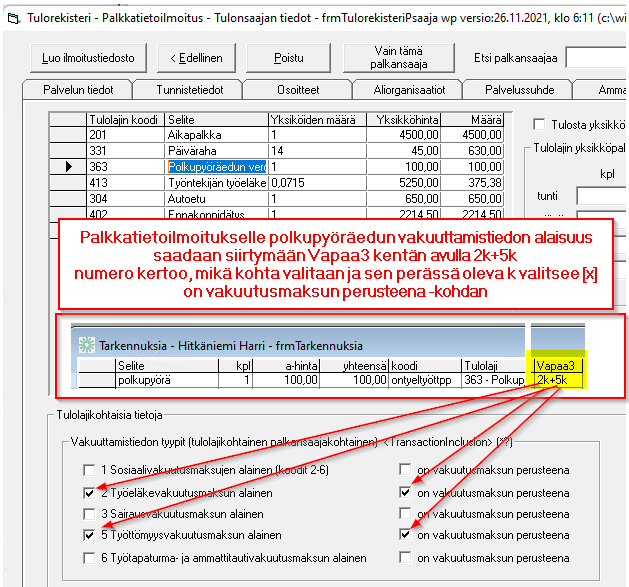

Palkkatietoilmoitukselle saadaan Vapaa3 kentän 2k+5k koodauksella siirtymään tulolajikohtaiset tiedot

[x] 2 Työeläkevakuutusmaksun alainen [x] on vakuutusmaksun perusteena

[x] 5 Työttömyysvakuutusmaksun alainen [x] on vakuutusmaksun perusteena

Kun palkkatietoilmoitus on tallennettu tulorekisterin, kannattaa käydä tarkistamassa, että vakuuttamistieto on oikein tallentunut:

Palkanosaksi sovittu etu on TyEL-ansiota riippumatta edun verotuskohtelusta

Palkanosana annettavalla edulla tarkoitetaan tässä tilannetta, jossa työntekijälle annetaan työsuhdepolkupyöräetu tai työsuhdematkalippuetu niin, että etu sisällytetään työntekijän palkkaan ja työntekijän rahapalkan määrää vähennetään edun arvoa vastaavalla määrällä.

Kun etu on sovittu palkanosaksi, etu on osa kokonaispalkkaa. Työnantaja ja työntekijä sopivat edun osaksi palkkaa. Työntekijän työpanoksen määrä ei vähene eikä työntekijän kokonaispalkan arvo muutu edun antamisen myötä, mutta koska osa palkasta on sovittu annettavaksi verovapaana etuna, verotettavan ansion määrä pienenee. Palkanosaksi sovittu etu on vastiketta työstä riippumatta edun verotuskohtelusta. Tämän vuoksi palkanosana annettu etu luetaan mukaan TyEL:n mukaiseen eläkkeen perusteena olevaan työansioon, vaikka etu verotuksessa on kokonaan tai osittain veroton.

Palkanosana annettavan edun osalta TyEL-ansion määrä muodostuu korkeammaksi kuin verotettavan ansion määrä.

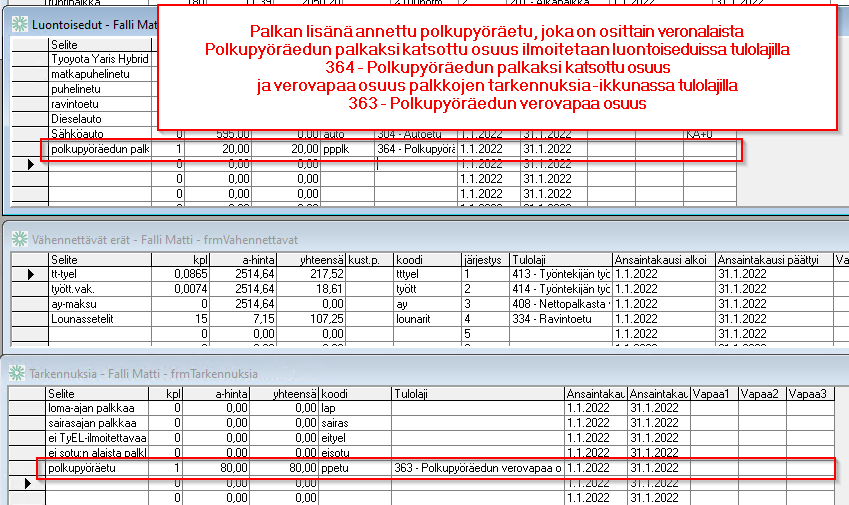

Esim 3: Polkupyöräetu on osittain verollinen, annettu palkan lisänä

(Ohje koskee polkupyöräetua, johon on sitouduttu ennen 24.4.2025)

Palkan lisänä annettu polkupyöräetu, joka on osittain verollinen ilmoitetaan kahdessa osassa

Verovapaa osuus Esim 1. mukaan

veronalainen osa luontoiseduissa tulolajilla 364

Esim 4: Polkupyöräetu on osittain verollinen, annettu palkan osana alentamalla rahapalkkaa

(Ohje koskee polkupyöräetua, johon on sitouduttu ennen 24.4.2025)

Verovapaa osuus Esim 2. mukaan

Veronalainen osa luontoiseduissa tulolajilla 364

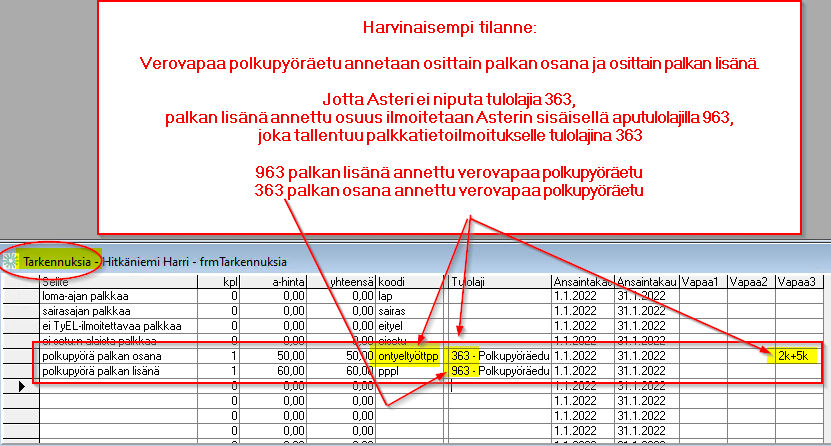

Esim 5: Polkupyöräetu annetaan palkan osana ja palkan lisänä

(Ohje koskee polkupyöräetua, johon on sitouduttu ennen 24.4.2025)

Kokonaan verovapaa polkupyöräetu 110 euroa annetaan palkan osana 50 euroa ja palkan lisänä 60 euroa.

Polkupyöräetua annettu sekä palkan osana (eläkevakuuttamisen alaista) että palkan lisänä (ei eläkevakuuttamisen alaista).

Asteri niputtaa 363 tulolajit, josta syystä tehty tällaista harvinaisempaa tilannetta varten aputulolaji 963, jolla voidaan ilmoittaa palkan lisänä annetun polkupyöräedun arvo.

Aputulolaji 963 tallentuu palkkatietoilmoitukselle tulolajina 363 Polkupyöräedun verovapaa osuus

Ilmoita polkupyöräetu palkkojen tarkennuksia ikkunassa kahdella rivillä:

palkan osana annettu osa tulolajilla 363, Vapaa3 kenttään 2k+5k

palkan lisänä annettu osa tulolajilla 963

Polkupyöräetu ilmoitettiin tulorekisteriin 2021 näin:

Tämä ohjeen osuus koskee vain vuodelta 2021 tehtäviä ilmoituksia tai niiden korjaamisia

Verovapaa polkupyöräetu tuli voimaan 1.1.2021. Sen jälkeen kävi ilmi, että vaikka palkan osana annettu polkupyöräetu on verovapaa, se on silti työeläkevakuuttamisen alainen. Työeläkelakipalvelu julkaisi asiasta soveltamisohjeen 8.4.2021 joka on voimassa 1.1.2021 alkaen (taannehtivasti).

Jos palkanmaksupäivä oli vuonna 2021 polkupyöräetu ilmoitettiin seuraavasti:

363 Polkupyöräedun verovapaa osuus 364 Polkupyöräedun palkaksi katsottu osuus 420 Polkupyöräedusta peritty korvaus

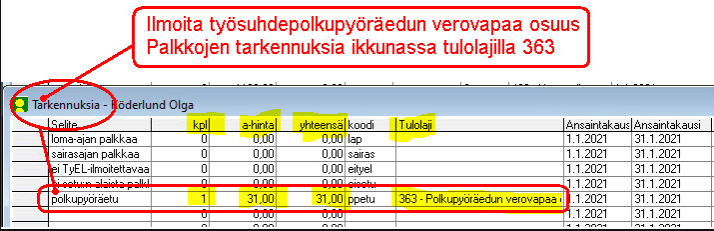

Esimerkki 1: Polkupyöräetu kokonaan verovapaa (vain vuoden 2021 tietojen ilmoittaminen tai korjaaminen)

Työnantaja antaa työntekijälle rahapalkan lisäksi polkupyöräedun, jonka arvo on 31 euroa/kk (372 euroa/vuosi).

Mikäli polkupyöräedun arvo jää niin pieneksi, että se on kokonaisuudessaan verovapaata, se ilmoitetaan ”palkkojen tarkennuksia” ikkunassa tulolajilla 363, samaan tapaan kuin ilmoitetaan työsuhdematkalipun verovapaa osuus

Napsauta kuvaa nähdäksesi sen paremmin.

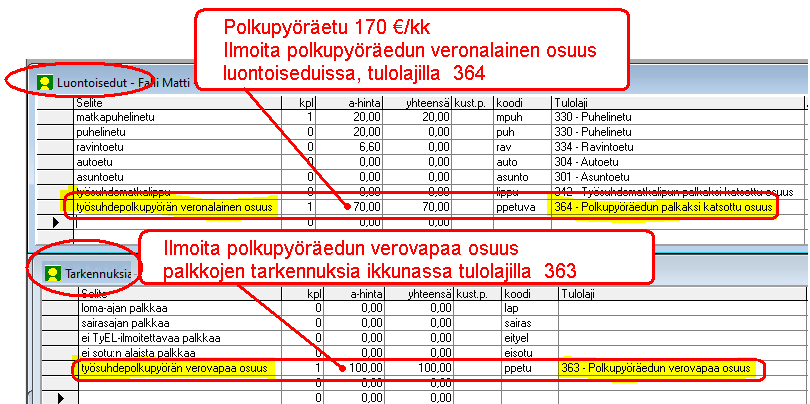

Esimerkki 2: Polkupyöräetu on osittain verovapaa (vain vuoden 2021 tietojen ilmoittaminen tai korjaaminen)

Työnantaja antaa työntekijälle rahapalkan lisäksi polkupyöräedun, jonka arvo on 170 euroa/kk (2.040 euroa/vuosi). Koska polkupyöräetu on verovapaata tuloa 1.200 euroon saakka, ainoastaan verovapaan tulon määrän ylittävä 840 euroa (70 euroa/kk) on työntekijän veronalaista luontoisetua.

verovapaa osuus 100 eur/kk = palkkojen tarkennuksia -ikkunaan tulolaji 363

veronalainen osuus 70 eur/kk = luontoisedut ikkunaan, tulolaji 364

Napsauta kuvaa nähdäksesi sen paremmin.

Esimerkki 3: Polkupyöräetu on sovittu osaksi palkanosaa (vain vuoden 2021 tietojen ilmoittaminen tai korjaaminen)

Työnantaja ja palkansaaja sopivat, että polkupyöräetu annetaan työntekijän rahapalkkaa alentamalla (”polkupyöräetu sisältyy palkkaan”). Tällöin kyseessä saattaa olla TyEL-ansion perusteena oleva etu. Kun kyseessä on verovapaana annettava luontoisetu, niin eläkeala on linjannut, että mikäli etu vähentää työstä sovittua rahapalkkaa, on etu käsiteltävä kuitenkin eläkkeenalaisena suorituksena, vaikka se olisikin verovapaa. Työttömyys- ja tapaturmavakuutukset seuraavat eläkealan linjausta. Tämä tieto julkaistiin 8.4.2021.

Jos polkupyöräetu on sovittu osaksi palkanosaa, myös verovapaa osuus on TyEL, työttömyys- ja tapaturmavakuutusmaksun alaista, mutta ei sairausvakuutusmaksun perusteena.

Tällöin polkupyöräedun veroton osuus lisätään työeläkkeen ja työttömyysvakuutusmaksun sekä tapaturmavakuutusmaksun alaiseen palkkaan, mutta ei ennakonpidätyksen eikä sairausvakuutusmaksun alaiseen palkkaan.

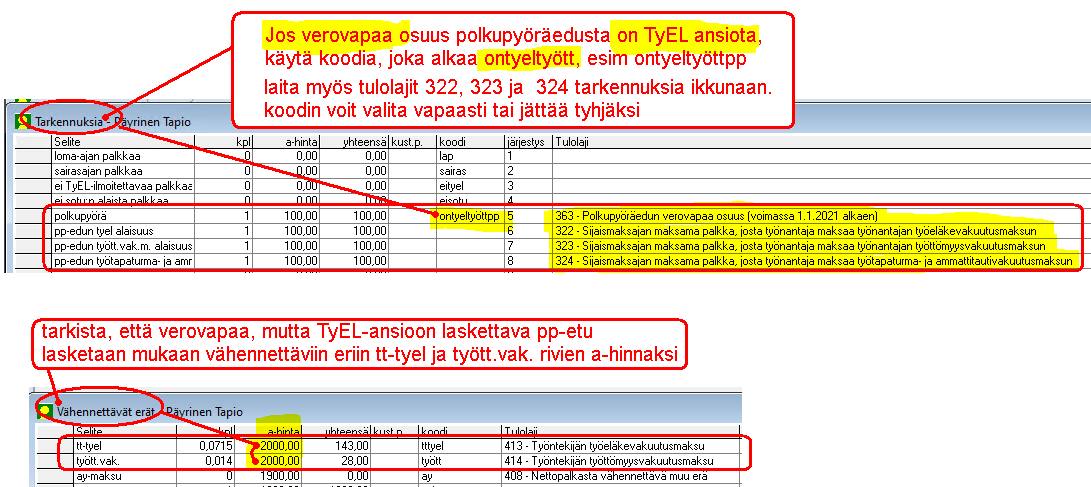

Ilmoita polkupyöräedun verovapaa osuus palkkojen tarkennuksia-ikkunassa sellaisella koodilla, joka alkaa ontyeltyött

Laita myös tulolajit 322, 323 ja 324 palkkojen tarkennuksia ikkunaan (koodi voi olla tyhjä tai käytä itse valitsemaasi)

Tarkista, että ohjelma lisää pp-edun määrän vähennettävät erät-ikkunan tt-tyel ja tyött.vak. rivien a-hintaan.

(jos ei lisää, päivitä ohjelma versioon 20.4.2021 tai uudempaan ja tarkista, että koodi alkaa ontyeltyött)

Napsauta kuvaa nähdäksesi sen paremmin.

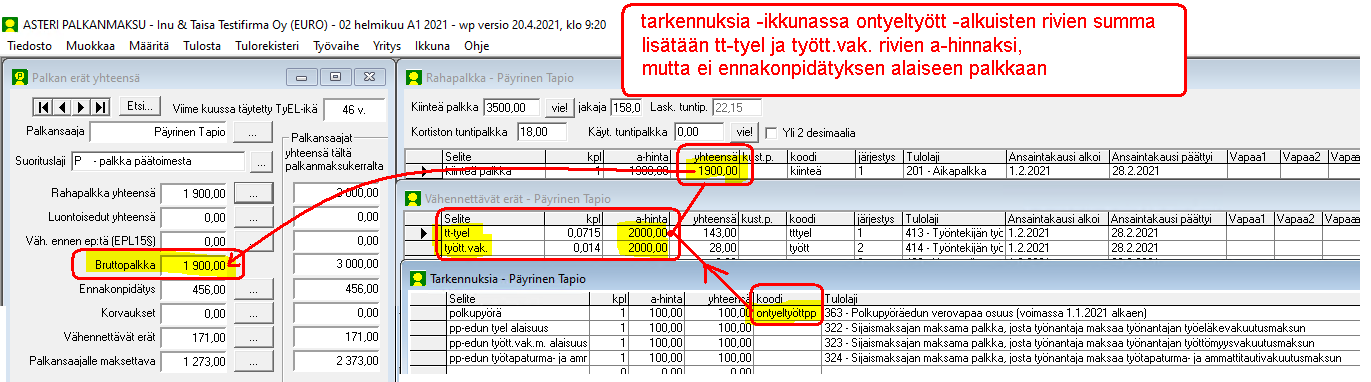

tarkennuksia ikkunan rivit, joiden koodi alkaa ontyeltyött, summa lasketaan mukaan vähennyksiä ikkunassa olevaan tttyel ja tyött -koodattujen rivien a-hintaan, mutta ei bruttopalkkaan (ennakonpidätyksen alaiseen palkkaan)

Napsauta kuvaa nähdäksesi paremmin.

Esimerkki 3b: Polkupyöräetu on sovittu osaksi palkanosaa YEL osakkaalle (vain vuoden 2021 tietojen ilmoittaminen tai korjaaminen)

Ymmärryksemme mukaan ilmoitetaan kuten esimerkki 1, koska YEL vakuutetuille osakkaille maksetut palkat yms. eivät ole työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksujen alaisia, niin heille annetusta verovapaasta pp-edusta ilmoitetaan vain tulolaji 363 polkupyöräedun verovapaa osuus (jotta tulorekisterin kautta saa tiedon, ylittyykö verovapaa osuus vuoden aikana), mutta ei ilmoiteta tulolajeja 322,323 ja 324, koska YEL palkka ei ole vakuuttamisvelvollisuuden alainen näiltä osin.