Ohjetta on täsmennetty työkorvauksen sosiaalivakuutusmaksujen alaisuuttaa koskevalta osin esimerkissä 1.

Työkorvaus on työstä, tehtävästä tai palveluksesta muuna kuin palkkana maksettava korvaus. Työ tehdään toimeksiantosuhteessa, eli työntekijä ei ole palvelussuhteessa maksajaan.

Työkorvauksen saaja voi olla:

- Luonnollinen henkilö

- Yhteisö (Avoin yhtiö, kommandiittiyhtiö, osakeyhtiö, osuuskunta, yhdistys, säätiö tai muu yksityisoikeudellinen oikeushenkilö)

- Rajoitetusti verovelvollinen luonnollinen henkilö

- Rajoitetusti verovelvillinen yritys ja työkorvauksesta on peritty lähdevero

Esim 1: Luonnollinen henkilö

Työkorvauksen ilmoittaminen, kun kyseessä luonnollinen henkilö

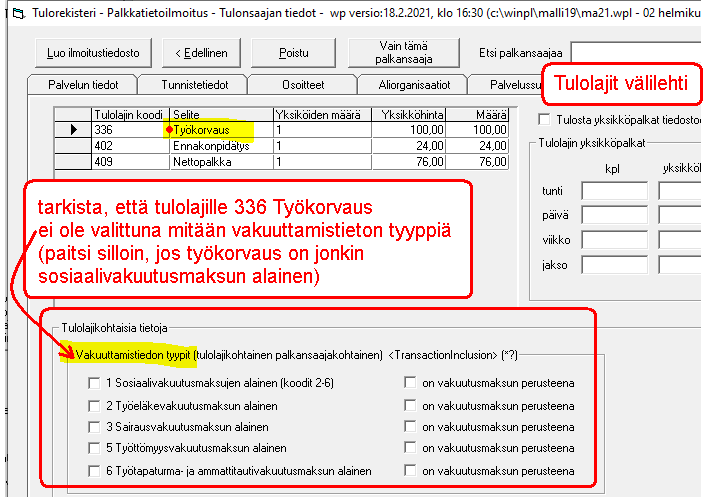

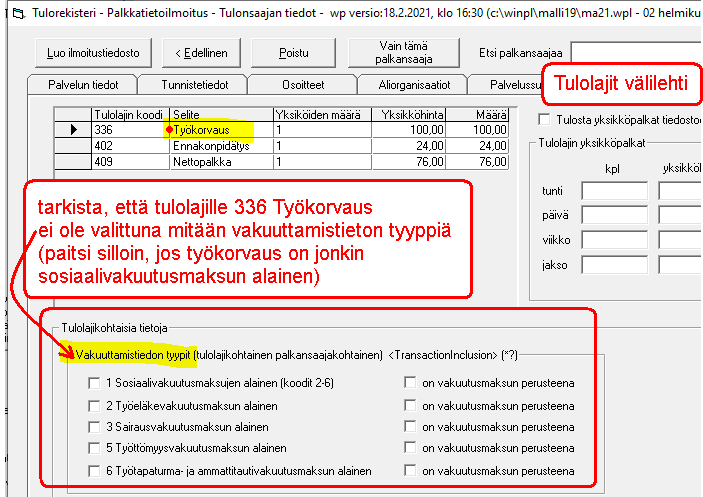

2021 alkaen tulorekisteri lisäsi mahdollisuuden ilmoittaa tulolajille ”336 työkorvaus” oletuksesta poikkeavan vakuuttamistiedon tyypin.

Työkorvauksesta ei pääsääntöisesti makseta sosiaalivakuutusmaksuja,

jolloin ei tarvitse ilmoittaa ammattia eikä vak.tietoja.

Maksaessasi pääsäännön mukaista työkorvausta, joka ei ole sosiaalivakuutusmaksujen alainen, missään vakuuttamistiedon tyypit -kohdassa ei tule olla valintaa ruksattuna. Jos on, poista ruksit.

Ammattiluokkaa ei tarvitse ilmoittaa, kun maksetaan työkorvausta, joka ei ole työtapaturmavakuutusmaksun alainen.

Sen voi silti ilmoittaa, jotta Asteri ei huomauta puuttuvasta ammattiluokasta.

Huomautuksen voi ohittaa painamalla EI, jos tulonsaaja ei miltään tulon osalta ole työtapaturmavakuutettu.

Esim 2: Yhteisö (ay, ky, oy, osk, yhdistys, säätiö tai muu yksityisoikeudellinen henkilö)

Ennakkoperintärekisteriin merkitsemättömälle yhteisölle, yhteisetuudelle ja yhtymälle maksettavasta työkorvauksesta ennakonpidätys on 13 prosenttia (EPA 15 §:n 3 momentti). ALV:n osuus vähennetään ennen ennakonpidätyksen toimittamista (EPA 15 §:n 4 momentti). Työkorvaukseen sisältyvää arvonlisäveron osuutta ei ilmoiteta tulorekisteriin (lähde).

Tulorekisteriin ilmoitetaan:

Muut-välilehti / [x] 12 yhteisö

336 Työkorvaus (arvonlisäveroton määrä)

402 ennakonpidätys

Asteri Palkanmaksu on tehty luonnollisten henkilöiden palkanmaksuun. Ohjelmassa ei ole huomioitu tilanteita, joissa maksetaan yhteisölle. Tästä aiheutuu joitain ”kauneusvirheitä”, kuten:

- henkilötunnuksesta lasketaan TyEL-ikä ja vaikka sitä ei käytetä, ruudulla näkyy outo luku iän kohdalla, kun hetun tilalla Y-tunnus.

- palkkalaskelmaa ei ole sovitettu työkorvauksen maksamiseen. Tilanteessa, jossa työkorvauksen sisältävä alv ilmoitetaan verottomissa korvauksissa, alv:n määrä tulostuu ”verottomiin kulukorvauksiin”, jotta ALV saadaan maksetuksi

- Tarkista siis, että kaikki menee ok, jos lasket ja ilmoitat tulorekisteriin yhteisöille maksettuja työkorvauksia Asterilla.

Lisää yhteisö palkansaajakortistossa

Nimessä on hyvä olla välilyönti (kaksi osaa), jotta palkkatietoilmoitus hämätään löytämään etu- ja sukunimi.

Ennakonpidätys 13% mukaan:

Palkkojen syöttötilassa valitse Työttömyysvakuutus ja TyEL kohtiin (*) ei velvollisuutta

100 euron suuruinen, alv:ton työkorvaus; veroton summa palkkoihin

124 euron suuruinen, alv:n sisältävä työkorvaus; veroton summa palkkoihin, alv:n osuus korvauksiin

Palkkatietoilmoitusta tehtäessä tarkista, että tunnistetiedot ovat kuten tulorekisteri ohjeistaa yhteisölle olevan:

.. sekä muut -välilehdellä valittu kohta 12 Yhteisö:

Tarkista myös, että työkorvausta ei ole ruksattu minkään sosiaalivakuutusmaksun alaiseksi (kaikki Vakuuttamistiedon tyypit- kohdan valintalaatikot valitsemattomia kohdassa tulolajikohtaista tietoa):

Palkkatietoilmoituksen tallennuksessa älä välitä TK10 huomautuksesta.