Tapaus 1: Ravintoedun antaminen veronalaisena luontoisetuna

Luontoisetupäätöksen mukaiset euromäärät vaihtelevat vuosittain. Tässä esimerkissä on käytetty jonkin aiemman vuoden euromäärää.

Tulolajilla 334 Ravintoetu ilmoitetaan ravintoedun määrä. Esimerkiksi jos henkilölle annetaan 10 lounasseteliä, joiden verotusarvo kappaleelta on 6,60 €, ilmoitettaisiin tulolajilla 334 Ravintoetu 66€. Tällöin ei ilmoiteta tietoa ”Ravintoedusta peritty korvaus vastaa verotusarvoa: Kyllä” (ei laiteta ruksia Vapaa3 kenttään). Kyseinen tieto annetaan vain jos työntekijän palkasta vähennetään ravintoedun verotusarvoa vastaava korvaus (ks. tapaus 2).

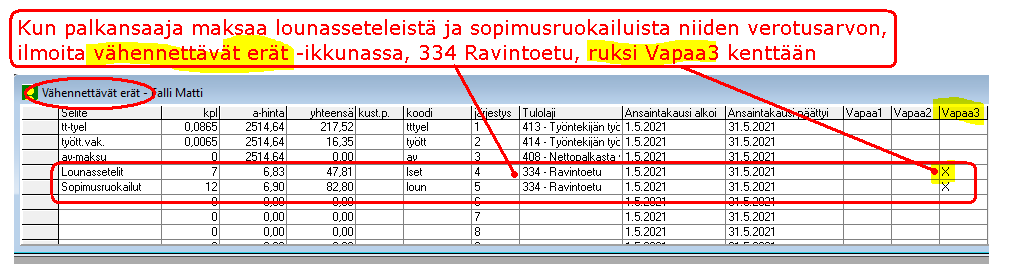

Tapaus 2: Lounasseteleistä / sopimusruokailuista peritään verotusarvoa vastaava korvaus

Kun palkansaajalta veloitetaan lounasedun verotusarvo (palkansaaja maksaa lounasseteleistä ja sopimusruokailuista verotusarvon) ilmoita vähennettävät erät ikkunassa:

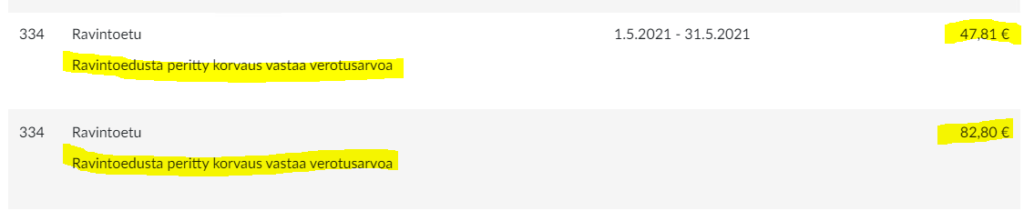

Vähennettävät erät -ikkunaan 334 – ravintoetu, ruksi Vapaa3 kenttään ”Ravintoedusta peritty korvaus vastaa verotusavoa”

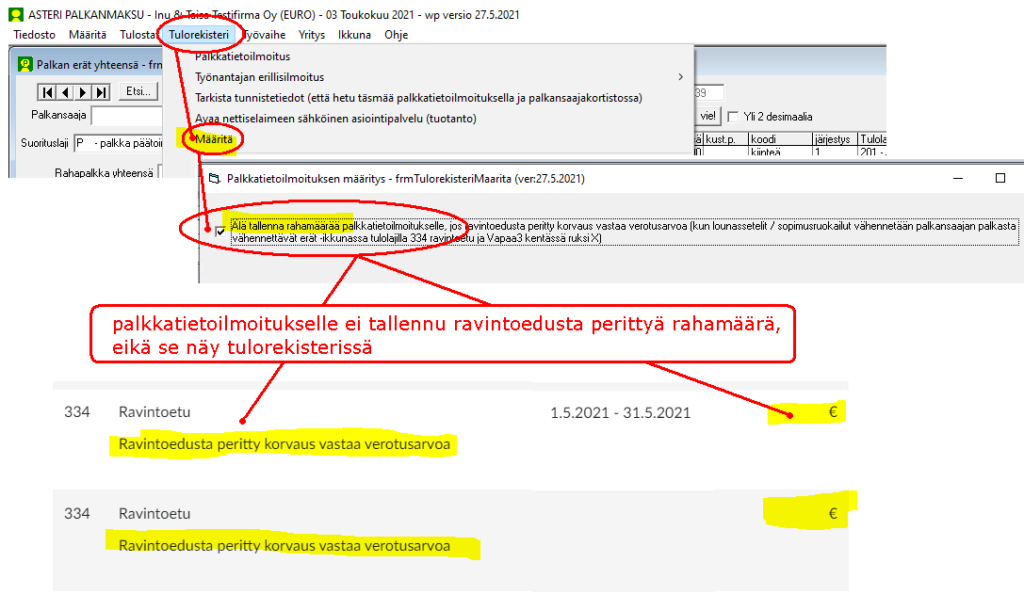

Oletuksena palkkatietoilmoitukselle tallentuu ravintoedusta perityn edun arvo ja se näkyy tulorekisterissä, vaikka sitä ei lisätä veronalaiseen tuloon eikä se ole sosiaalivakuutusmaksujen alainen:

Jos ravintoedusta perityn korvauksen euromäärää ei haluta tallentaa palkkatietoilmoitukselle, sen saa pois valinnalla tulorekisteri / määritä / [x] Älä tallenna rahamäärää palkkatietoilmoitukselle, jos ravintoedusta peritty korvaus vastaa verotusarvoa

Tapaus 3: Työntekijä ostaa lounasseteleitä alle verotusarvon

Luontoisetupäätöksen mukaiset euromäärät vaihtelevat vuosittain. Tässä esimerkissä on käytetty jonkin aiemman vuoden euromäärää.

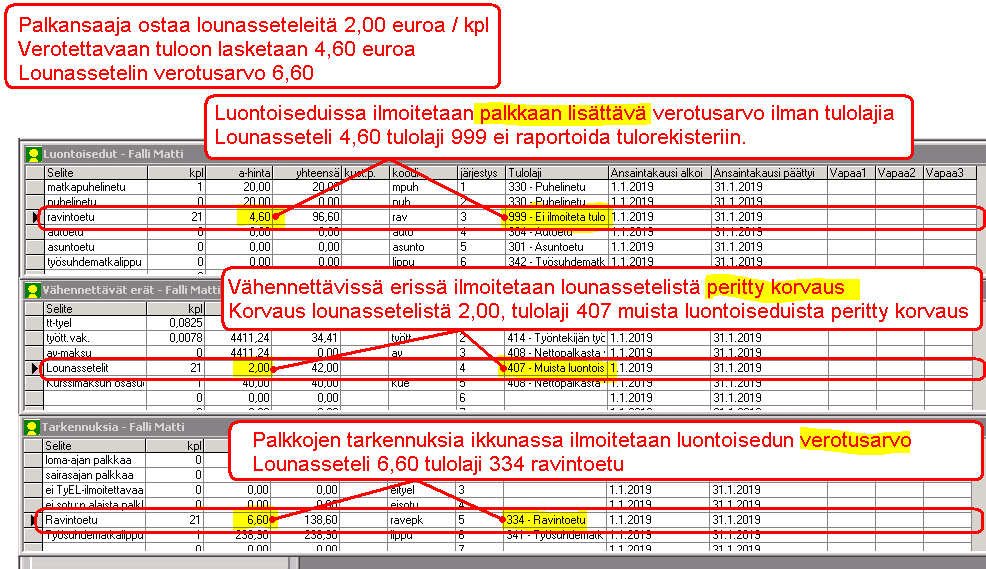

Työntekijä ostaa lounasseteleitä alle verotusarvon. Työntekijälle myydään lounasseteleitä, joista hän maksaa 2 euroa. Lounassetelin verotusarvo 6,60. Työntekijälle luontoisetuna lasketaan verotetta-vaan tuloon 4,60 ja sitten heiltä peritään veloitus 2.00?

Luontoiseduissa ilmoitetaan palkkaan lisättävä verotusarvo ilman tulolajia Lounasseteli 4,60 tulolaji 999 ei raportoida tulorekisteriin.

Vähennettävissä erissä ilmoitetaan lounassetelistä peritty korvaus Korvaus lounassetelistä 2,00, tulolaji 407 muista luontoiseduista peritty korvaus

Palkkojen tarkennuksia ikkunassa ilmoitetaan luontoisedun verotus-arvo Lounasseteli 6,60 tulolaji 334 ravintoetu