Kirjanpitolautakunta on antanut lausunnon ”Oma-aloitteisesti tilitettävien verojen kirjanpitokäsittelystä (1976/12.12.2017)”

Lautakunta toteaa juoksevan kirjanpidon osalta, että sen järjestämisessä kirjanpitovelvollisella on laaja valinnanvapaus. Siten useat menettelytavat verojen kirjaamisessa ovat mahdollisia käytännössä. Kirjanpitovelvollisen kannattaa ottaa käyttöön itselleen tarkoituksenmukaisin tilikartta. Tällöin harkittavaksi tulee, avataanko eri verolajitilien lisäksi erillinen omaverotili, jolla voitaisiin seurata omaveroon siirrettyjä eriä ja joka voitaisiin täsmäyttää verottajan tiliotetta vastaan

Alla olevassa esimerkissä esitetään tilanne, jossa kirjanpitoon avataan OmaVeroa varten tili, jolla voidaan seurata OmaVeroon siirrettyjä eriä ja jolle voidaan täsmäyttää OmaVeron tiliotetta vastaan oma-aloitteiset verot sekä niiden hyvitys- ja veloituskorot ja rangaistusmaksut.

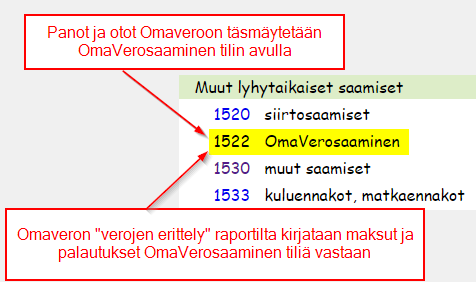

Esim1 : Lisää muut lyhytaikaisiin saamiset ryhmään ”Omaverosaaminen” tili

Tässä esimerkissä perustetaan ”Omaverosaaminen” tili, jolla seurataan omaveroon siirrettyjä eriä ja joka täsmäytetään verottajan tiliotetta vastaan.

Omaverosaaminen-tili ajatellaan olevan Omaverossa oleva rahatili, jolle siirretään rahaa odottamaan, että verottaja käyttää ne sieltä oma-aloitteisiin veroihin, viivästysmaksuihin ja korkoihin ja jolle tilille verottaja maksaa oma-aloitteisten verojen hyvityskorot sekä palauttaa negatiivisen arvonlisäveron.

Tämä menettely soveltuu etenkin sellaisille kirjanpitovelvollisille, jotka maksavat oma-aloitteiset verot ajallaan tai etuajassa, ennen eräpäivää.

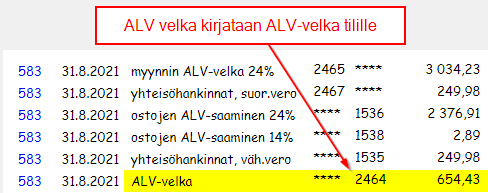

Arvonlisäverovelka kirjataan arvonlisäverovelka -tilille

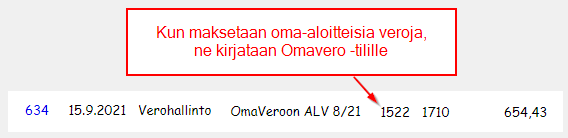

Kun maksetaan ALV-velka tai muu oma-aloitteinen vero, se kirjataan Omaverosaaminen -tilille

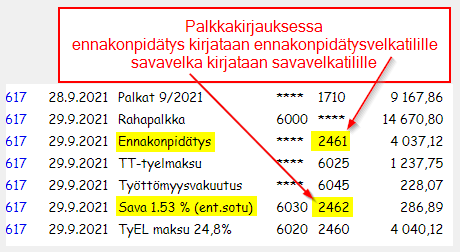

Vastaavasti palkoista kirjataan ennakonpidätys ja sava ao. velkatileille

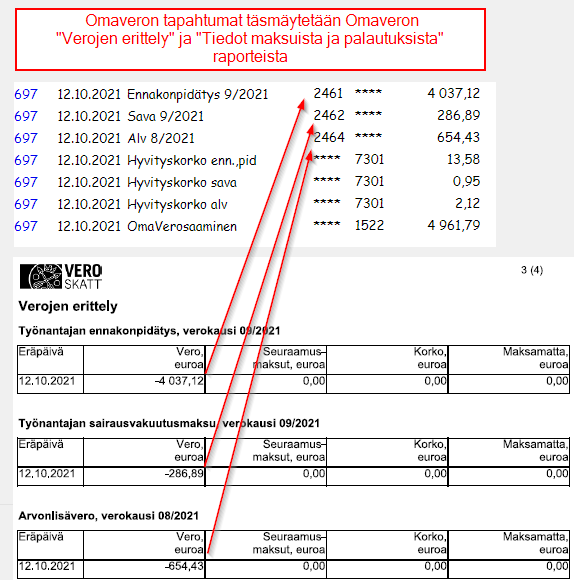

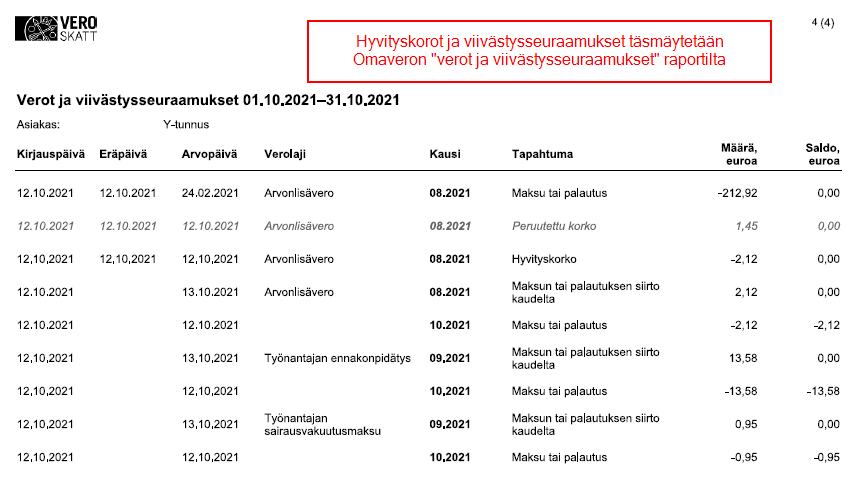

Omaveron tapahtumat täsmäytetään ”verojen erittely” ja ”verot ja viivästysseuraamukset” raporteista.

Mikäli oma-aloitteisia veroja on maksettu ennen niiden eräpäivää, niistä kertyy korkoa, joka myös kirjataan, jotta omaverossa näkyvä oma-aloitteisten verojen käyttämättömät maksut ja palautukset täsmää kirjanpidon OmaVerosaaminen tilin kanssa:

Näin menetellen oma-aloitteisten verojen saldo täsmää omaverosta saatavan yhteenvedon kanssa:

Esim 2: Tilikarttaan tili OmaVeroa varten (muut lyhytaikaiset velat)

Tässä esimerkissä Omaverotilin ajatellaan olevan velkatili, joka soveltuu niille kirjanpitovelvollisille, jotka maksavat oma-aloitteiset verot eräpäivän jälkeen.

OmaVeron tapahtumille perusta tili 2479 OmaVeron tapahtumat taseen muut lyhytaikaiset velat alle (jos tilikartassa on jo tili 2479 Verotilin tapahtumat, käytä sitä tiliä ja muuta vain tilin nimi).

Ohjelma kirjaa kauden ALV-velan normaaliin tapaan tilille 2465 alv-velka. Kirjaa arvonlisäveron maksamista varten OmaVerotilille maksettu summa tilille 2479 Verotilin tapahtumat Kirjaa ennakonpidätysvelka tililille 2461 ennakonpidätysvelka ja sava-velka tilille 2462 Savavelka Kirjaa näiden maksamista varten Omaveroon maksettu raha 2479 OmaVeron tapahtumat -tilille.

Kirjaa OmaVerosta saatavasta ”Verojen erittely” -raportista työnantajan ennakonpidätys, sava ja alv OmaVerotilin tapahtumat -tiliä vastaan. Tarkista, onko verojen erittelyssä hyvitys- tai palautuskorkoja, viivästyskorkoja tai rangaistusmaksuja. Jos on, kirjaa ne myös OmaVerotilin tapahtumat tiliä vastaan.

Näin toimimalla saat täsmäytettyä kuukausittain 2479 OmaVeron tapahtumat -tilin saldon OmaVerossa näkyvään saldoon.

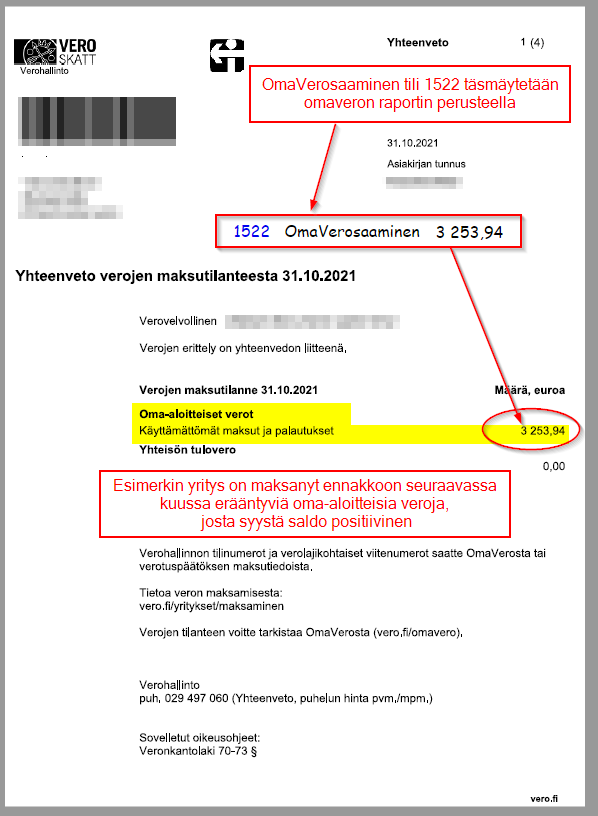

Tilinpäätöksessä, jos 2479 OmaVeron tapahtumat -tilin saldo (OmaVeron saldo) on plussalla, perusta taseen muut lyhytaikaiset saamiset -ryhmään tili 1522 OmaVerosaaminen ja kirjaa tilin 2479 saldo sinne.

OmaVeron hyvitys- ja viivästyskorko sekä myöhästymismaksu kirjanpidossa

OmaVeroon kirjatut hyvityskorot eivät ole veronalaista tuloa eivätkä viivästyskorot ja myöhästymismaksut tuloverotuksessa vähennyskelpoisia.

Osakeyhtiö, Kommandiittiyhtiö, Avoin yhtiö, Liikkeenharjoittaja

Viivästyskorkoa varten perusta tili

- 7401 Korkokulut ei väh.kelp.

- kuuluu ryhmään ”7400-7550 Korkokulut ja muut rahoituskulut muilta”

Veronkorotusta varten perusta tili

- 6496 Ei väh.kelp. veronkorotukset

- kuuluu ryhmään ”6100-6999 Liiketoiminnan muut kulut”

Hyvityskorkoa varten perusta tili

- 7370 Korkotuotot ei-veronalaiset

- kuuluu ryhmään ”7200-7390 Muut korko- ja rahoitustuotot muilta”

Asunto- ja kiinteistöyhtiö

Viivästyskorkoa varten perusta tili

- 7301 Korkokulut ei väh.kelp.

- kuuluu ryhmään ”7300-7399 Korkokulut”

Veronkorotusta varten perusta tili

- 5349 Veronkorotukset ei väh.kelp.

- kuuluu ryhmään ”5300-5349 Muut hoitokulut”

Hyvityskorkoa varten perusta tili

- 7101 Korkotuotot ei-veronalaiset

- kuuluu ryhmään ”7100-7199 Korkotuotot”

Yhdistys

Viivästyskorkoa varten perusta tili

- 7101 Sijoitus- ja rahoituskulut ei väh.kelp.

- kuuluu ryhmään ”7100-7199 Sijoitus- ja rahoitustoiminnan kulut”

Veronkorotusta varten perusta tili

- 6199 Veronkorotukset liiketoiminnasta ei väh.kelp.

- kuuluu ryhmään ”6100-6199 Varainhankinnan kulut”

ja tili

- 4999 Veronkorotukset varsinaisesta toiminnasta ei väh.kelp.

- kuuluu ryhmään ”4100-4999 Varsinaisen toiminnan muut kulut”

Tilille 4999 tulisivat korotukset silloin, kun yhdistyksellä ei ole liiketoimintaa.

Hyvityskorkoa varten perusta tili

- 7001 Sijoitus- ja rahoitustuotot ei-veronalaiset

- kuuluu ryhmään ”7000-7099 Sijoitus- ja rahoitustoiminnan tuotot”

Miten Omaveron hyvityskorot, viivästyskorot ja myöhästymismaksut esitetään tuloveroilmoituksessa?

Omaveron erät eri tuloveroilmoituslomakkeilla esitetään seuraavasti:

6B

Korotus ja viivästyskorot -> Veronkorotukset 379

Hyvityskorot -> Veronpalautus 357

4

Korotus ja viivästyskorot -> 3 Muut lisäykset

Hyvityskorot -> 5 Veronpalautus

5

Korotus ja viivästyskorot -> Elinkeinotoiminnan kulut / Sakot ja muut rangaistusmaksut 366

Hyvityskorot -> Tuloslaskelman verovapaat tuotot 317

6

Korotus ja viivästyskorot -> 3 Muut lisäykset

Hyvityskorot -> 5 Muut vähennykset

6A

Korotus ja viivästyskorot -> Elinkeinotoiminnan kulut / Sakot ja muut rangaistusmaksut 366

Hyvityskorot -> Tuloslaskelman verovapaat tuotot 317

6C

Kohta V ”Yleishyödyllisen yhdistyksen tai säätiön veronalainen elinkeinotoiminta”

Korotus ja viivästyskorot -> Muut lisäykset 224

Hyvityskorot -> Muut vähennykset 226