Luottotappiot kuuluvat kirjanpidossa tuloslaskelmaan liiketoiminnan muihin kuluihin.

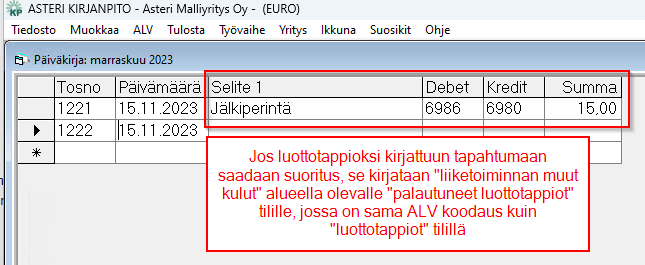

Jos luottotappioksi kirjattuun tapahtumaan saadaan myöhemmin suoritus, se kirjataan liiketoiminnan muut kulut-alueella olevalle ”palautuneet luottotappiot” tilille.

Ks. tarkemmin KILA:n yleisohje arvonlisäveron kirjaamisesta (31.10.2017) kohta 4.3 Oikaisuerät ja luottotappiot.

| tilinro | ALV-koodi | Tilin nimi | Huom |

| 6980 | AMB24 | Luottotappiot ALV 24% | Luottotappio kirjataan myyntisaamisista tänne |

| 6986 | AMB24 | Palautuneet luottotappiot ALV 24% | Luottotappioksi kirjattuun tapahtumaan saatu suoritus kirjataan oikaisemalla luottotappiotiliä |

.

Luottotappiokirjaus

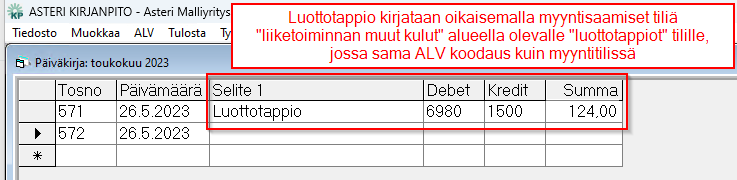

Luottotappio kirjataan oikaisemalla myyntisaamiset tiliä sellaiselle ”luottotappiot” tilille, jossa on sama ALV-koodaus kuin alkuperäisessä myyntitilissä.

Esim. 124 euron myynti (100 euroa + ALV 24%) on kirjattu myyntisaamisiin tilille 1500. Luottotappio kirjataan myyntisaamisista sellaiselle luottotappiot tilille, jossa sama ALV% kuin alkuperäisessä myynnissä.

.

Luottotappioksi kirjattuun tapahtumaan saatu suoritus

Jos luottotappioksi kirjattuun tapahtumaan saadaan suoritus, esim. perintäyhtiön jälkiperinnän kautta, se kirjataan luottotappioista ”palautuneet luottotappiot” tilille

.

Tilit luottotappioiden kirjaamiseen

Tilit luottotappioiden käsittelyyn kuuluvat tuloslaskelman ”liiketoiminnan muut kulut” ryhmään

.

Luottotappiot ja niiden käsittely

Kun on kyse peruuntuneesta kaupasta, palautuksesta tai tilauspetoksesta, kyseessä ei liene luottotappio.

Niistä tehdään hyvityslasku ja kirjataan sitten hyvityslasku alkuperäistä laskua vastaan. Muodollisesti luottotappio voidaan kirjata maksetuksi ja merkitä maksutiliksi tämä luottotappioille kirjanpitoon merkitty tilinumero.

Tapa 1: Tee hyvityslasku.

Hyvityslaskun ansiosta saat tuotteiden myynnit oikaistua.

Laskutuslistan, johon on eritelty positiiviset ja negatiiviset laskut omiin sarakkeisiin saat ao. SQL kyselyllä.

HUOM: Kysely ei ota kantaa, miksi laskun loppusumma on negatiivinen (hyvityslasku peruuntuneesta kaupasta vai luottotappio). Kyselyä voi käyttää, kun tiedetään kaikkien negatiivisten laskujen olevan hyvityslaskuja.

SELECT Laskunnumero, Päivämäärä, Asiakasnumero, Laskutusnimi, Viitenumero, Eräpäivä, Loppusumma,

IIF(Loppusumma>0,loppusumma,0) as myynti,

IIF(Loppusumma>0,0,abs(loppusumma)) as luottotappiot

FROM Laskuotsikot

WHERE CDate([Päivämäärä]) BETWEEN DateValue('%1') AND DateValue('%2')

ORDER BY Päivämäärä ASC, laskunnumero ASC

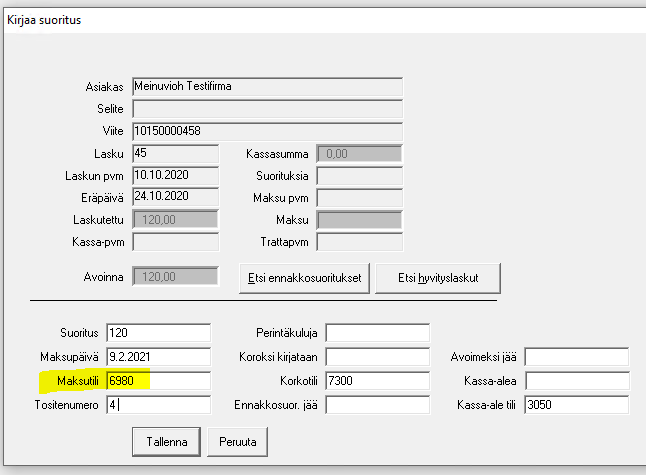

Tapa 2: Kirjaa reskontrassa luottotappiot -tilille

Hyvityslaskua luottotappiosta ei tarvitse tehdä, jos ei tarvitse oikaista laskutettujen tuotteiden myyntiä (ja laskutettu yhden verokannan tuotteita).

Tällöin riittää, että reskontra -työvaiheessa kirjaat suorituksen myyntitappiot -tilille (Asterin mallitilikartassa tili 6980 AMB24 Luottotappiot ALV 24%)

Listan kirjanpitoon saat esim:

- Näytä / suorituksen tileittäin. Ota listaus joka tilin osalta erikseen (esim. 6980 luottotappiot, 1710 pankkitili)

- Tulosta / Suorituspäiväkirja tileittäin

.

Sivua päivitetty 26.5.2023 / jm