Vuoden 2018 tilikarttoihin on nyt lisätty tili 9205 Kauden verovelka/-saaminen tilikauden tulon perusteella laskettua verovelkaa/- saamista varten. Sille tilille kirjataan tilinpäätöskirjauksia tehtäessä maksettujen ennakkoverojen ja kirjanpidon tilikauden tuloksen välinen veroero (”paljonko maksettiin ennakkoveroa-paljonko pitäisi maksaa”). Vastatilinä on lyhytaikaisten velkojen tai -saamisten alueella oleva siirtovelat tai siirtosaamiset -tili.

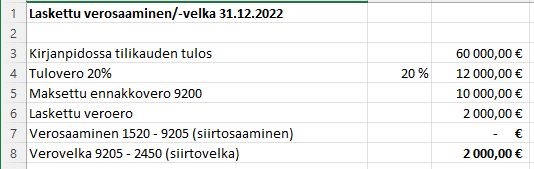

Pelkistetty esimerkki tilikauden tulokseen perustuvasta verolaskelmasta:

Laskennalliset verot ja -saamiset

Laskennalliset verot syntyvät väliaikaisista eroista kirjanpidon ja verotuksen välillä.

Asteri mallitilikartoissa esiintyvät tilit

9230 Laskennalliset verot

1521 Laskennalliset verosaamiset

2451 Laskennallinen verovelka

ovat Kirjanpitolain 5:18§ mukaisten laskennallisten verovelkojen ja -saamisten kirjaamistilejä.

Yksittäisen kirjanpitovelvollisen laskennallisten verovelkojen ja -saamisten esittäminen tuloslaskemassa ja taseessa

Laskennalliset verovelat merkitään taseen vastattaviin vieraan pääoman ryhmään erilliseksi eräksi. Verovelat voidaan esittää joko taseen pitkäaikaisissa veloissa tai jaettuna pitkä- ja lyhytaikaisiin luonteensa mukaisesti.

Laskennalliset verosaamiset merkitään taseen vastaaviin saamisten ryhmään erillisiksi eriksi jaettuina lyhyt‑ ja pitkäaikaisiin saamisiin.

Lähteet

Kirjanpitolaki 5:18 Laskennalliset verovelat- ja saamiset

KILA yleisohje Laskennalliset verovelat ja -saamiset (12.9.2006)

Tilisanomat Tuloverojen laskenta- ja esittämisperiaatteet (20.3.2002)

Hakusanoja: jaksotusero, muuntoero, tulovero, varaus, verosaaminen, verovelka kauden verovelka, tilikauden verosaaminen, laskettu verovelka, laskettu verosaaminen, verolaskelma, laskennalliset verot, laskennallinen verosaaminen, laskennallinen verovelka

20.2.2023 / Juha Mäkinen