Kysymys 1: Millä suorituslajilla maksetaan ei-työsuhteisen hallituksen jäsenen kokouspalkkio, joka ei ole sosiaalivakuutusmaksujen alainen?

Hallituksen jäsenen palkkio on palkkaa.

Suorituslaji on 1 (palkka sivutoimesta) tai P (palkka päätoimesta)

Koodi on eisavatyeltyött

Tulolaji on 210 Kokouspalkkkio. Tulolajissa 210 on, että se ei ole sosiaalivakuutusmaksujen alainen, jolloin palkkatietoilmoituksen vakuutukset-välilehdellä ei ilmoiteta muut vakuuttamistiedot kohdassa poikkeuksia

–

Kysymys 2: Miten maksetaan sellainen isännöitsijän kokouspalkkio, josta ei ole vakuuttamisvelvollisuutta työeläke- sairaus- eikä työttömyysvakuutusmaksun osalta, mutta on työeläkevakuutuksen osalta?

Suorituslaji on 1 (palkka sivutoimesta) tai P (palkka päätoimesta)

Koodi on eisavatyött

Tulolaji on 210 Kokouspalkkkio. Tulolajissa 210 on oletuksena, että se ei ole sosiaalivakuutusmaksujen alainen. Siksi tulolajille tulee ilmoittaa, että se on työeläkevakuutusmaksun alainen ja on vakuutusmaksun perusteena.

Tarkista palkkatietoilmoituksen tulolajit -välilehdellä, että kokouspalkkion vakuuttamistiedon tyypiksi on ruksittu [x] Työeläkevakuutusmaksun alainen [x] on vakuutusmaksun perusteena

Jos maksettu kokouspalkkio on muiden vakuutusmaksujen alainen, voit lisätä täppiä samalla logiikalla, esimerkiksi 2k+3k+6k valitsee automaattisesti kokouspalkkion työeläkevakuutusmaksun, sairausvakuutusmaksun ja työtapaturma- ja ammattitautivakuutusmaksun alaiseksi.

Vakuutukset välilehti

–

Kysymys 3: kuten 2, mutta palkanmaksaja maksaa palkkion saajan puolesta TyEL maksun

Kun työnantaja maksaa työntekijän puolesta tämän eläkevakuutusmaksun, kyseessä on luontoisetu ja tulolaji 317 – muu luontoisetu. Tulo on kaikkien vakuutusmaksujen alainen, joten Vakuuttamistiedon tyyppi -tiedolla ilmoitetaan, minkä sosiaalivakuutusmaksujen alainen tulo ei ole. Lisäksi koodi kentässä käytetään sellaista koodia, jolla saadaan suljettua laskennasta pois ne sosiaalivakuutusmaksut, joiden alainen ko. luontoisetu ei ole

Työnantajan maksaman työntekijän työeläkevakuutuksen määrä ilmoitetaan tulolajilla 413 palkkojen tarkennuksia ikkunassa.

Sama summa (työntekijän osuus työeläkemaksusta) ilmoitetaan siis kahdesti: luontoiseduissa, jotta se tulee verotetuksi ja huomioiduksi sosiaalivakuutusmaksuissa sekä palkkojen tarkennuksissa, jotta se tulee ilmoitetuksi tulorekisteriin

Verohallinnon kannanoton Työnantaja maksaa työntekijän puolesta tämän pakollisen eläkevakuutusmaksun mukaan työnantajan maksama työntekijän osuus eläkevakuutusmaksusta ilmoitetaan luontoisetuna (317). Työnantajan maksamaa määrää ei pidetä työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun perusteena olevana työansiona.

Tietojen ilmoittaminen tulorekisteriin: luontoisedut ja kustannusten korvaukset esimerkki 28 käsittelee ilmoittamista, jossa työnantaja maksaa työntekijän puolesta tämän eläkemaksut. Ohjeen mukaan Jos työnantaja maksaa työntekijän puolesta eläke- tai vakuutusmaksut silloin, kun niiden periminen palkasta olisi vielä mahdollista, esimerkiksi sen vuoksi, että palkkaa edelleenkin maksetaan eikä laissa säädetty aikaraja ole vielä ylittynyt, on tämä pääsääntöisesti työntekijän eläkkeen perusteena olevaa työansiota,

yo. kannanotoissa kursivoidut kohdat ovat ristiriidassa keskenään?

Tämä esimerkki on tehty Verohallinnon kannanoton ”Työnantajan maksamaa määrää ei pidetä työeläke-, työttömyys- eikä työtapaturma- ja ammattitautivakuutusmaksun perusteena olevana työansiona” mukaan. Lisäksi asiakkaalta saamamme tiedon mukaan maksettava palkkio ei ole sairausvakuuttamisen alaista.

Ja sitten kysymykseen:

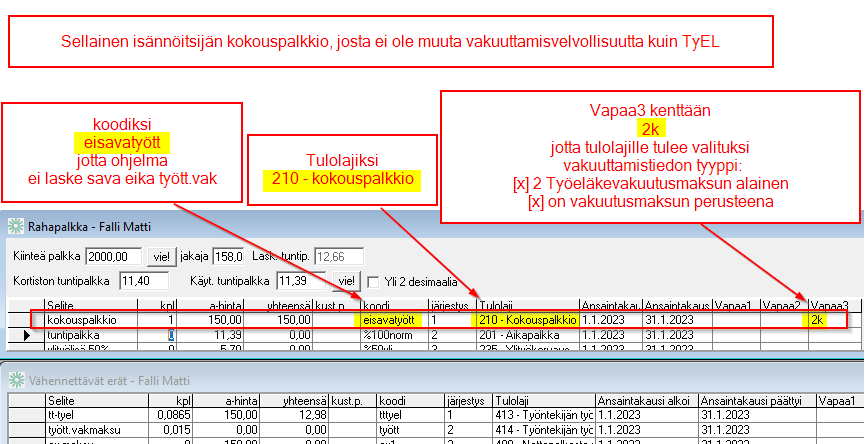

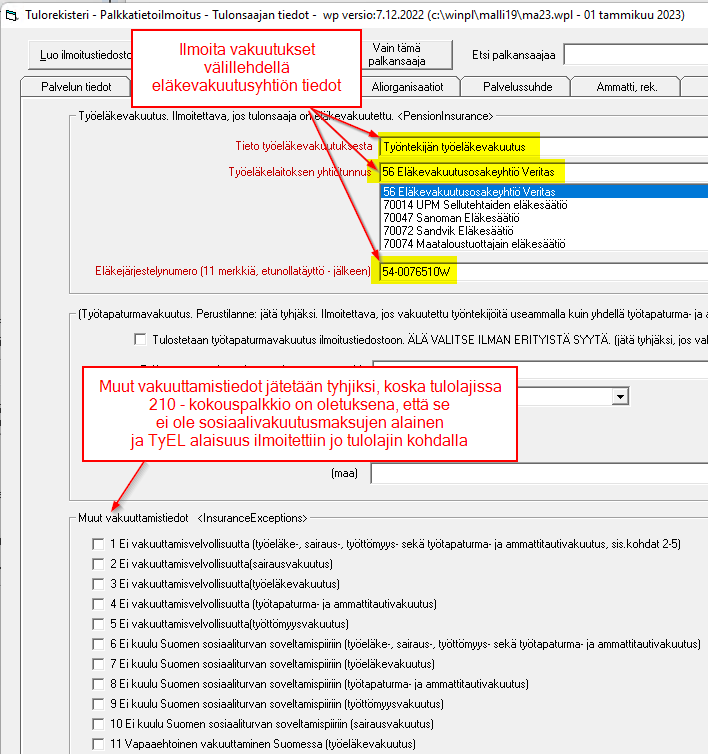

Kysymys 3: Isännöitsijälle maksettu kokouspalkkio, josta ei ole sairaus- työttömyys- eikä työtapaturmavakuuttamisvelvollisuutta mutta yhtiö maksaa isännöitsijän puolesta työtekijän työeläkemaksun osuuden?

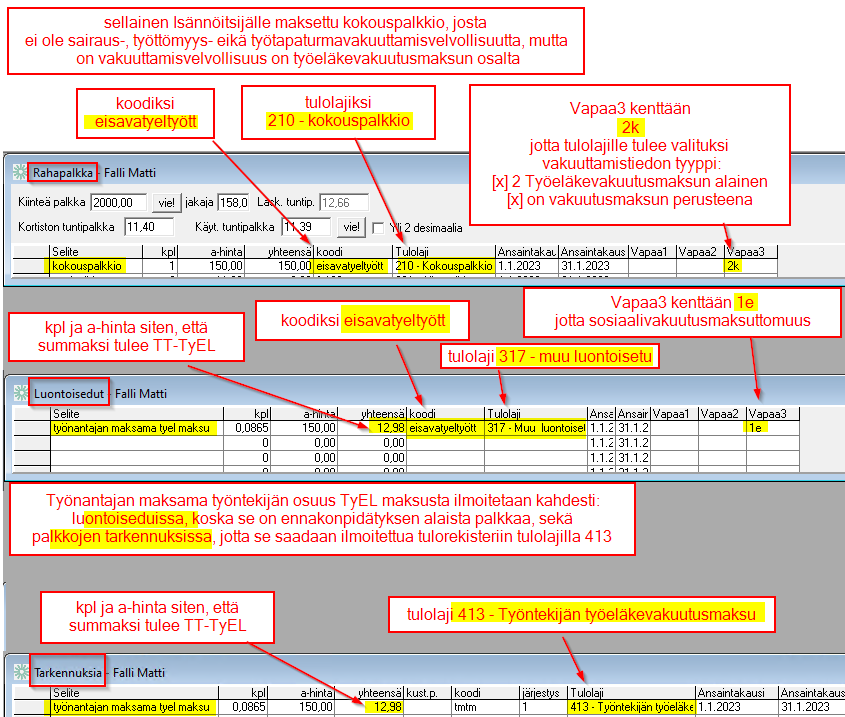

Kokouspalkkio maksetaan tulolajilla 210 – kokouspalkkio. Oletuksena tulolajissa on, että se ei ole sosiaalivakuutusmaksujen alainen. Koska tässä esimerkissä tulolaji on työeläkevakuuttamisen alainen, sille ilmoitetaan vakuuttamistieto ”[x] Työeläkevakuutusmaksun alainen [x] on vakuuttamistiedon perusteena” syöttämällä Vapaa3 kenttään tieto 2k. Jotta kokouspalkkiota ei lisättäisi palkkojen laskentapuolella sosiaalivakuutusmaksuihin, koodi sarakkeeseen eisavatyeltyött.

Työnantajan maksama työntekijän osuus työeläkemaksusta on työntekijän veronalaista palkkaa. Se ilmoitetaan luontoiseduissa tulolajilla 317 – muu luontoisetu. Tulolaji on kaikkien vakuutusmaksujen alainen, joten Vakuuttamistiedon tyyppi -tiedolla kerrotaan tässä tilanteessa, ettei se ole minkään vakuutusmaksun alainen syöttämällä Vapaa3 kenttään tieto 1e. Jotta summaa ei lisättäisi palkkojen laskentapuolella sosiaalivakuutusmaksuihin ,koodi sarakkeeseen eisavatyeltyött.

Työntekijän osuus työeläkemaksusta tulee ilmoittaa tulorekisteriin. Se ilmoitetaan palkkojen tarkennuksia ikkunassa tulolajilla 413 – työntekijän työeläkevakuutusmaksu.

–

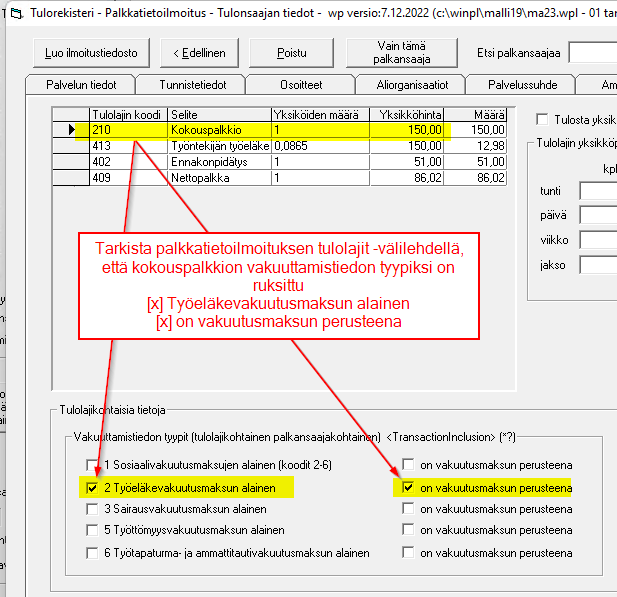

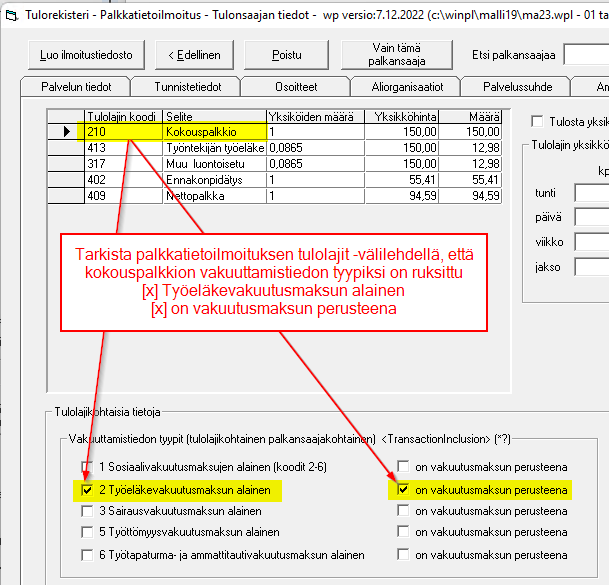

Tarkista palkkatietoilmoituksen tulolajit -välilehdellä, että kokouspalkkion vakuuttamistiedon tyypiksi on ruksittu [x] Työeläkevakuutusmaksun alainen [x] on vakuutusmaksun perusteena

–

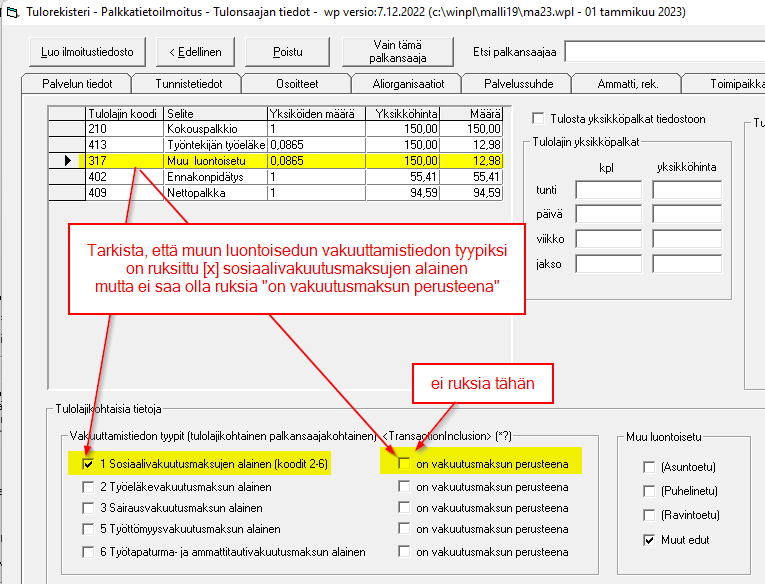

ja muun luontoisedun vakuuttamistiedon tyypiksi ruksittu [x] sosiaalivakuutusmaksujen alainen

–

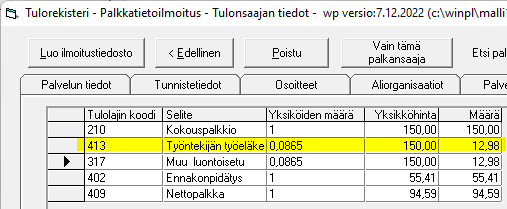

Tarkista myös, että työntekijän työeläkemaksu näkyy tulolajilla 413

–

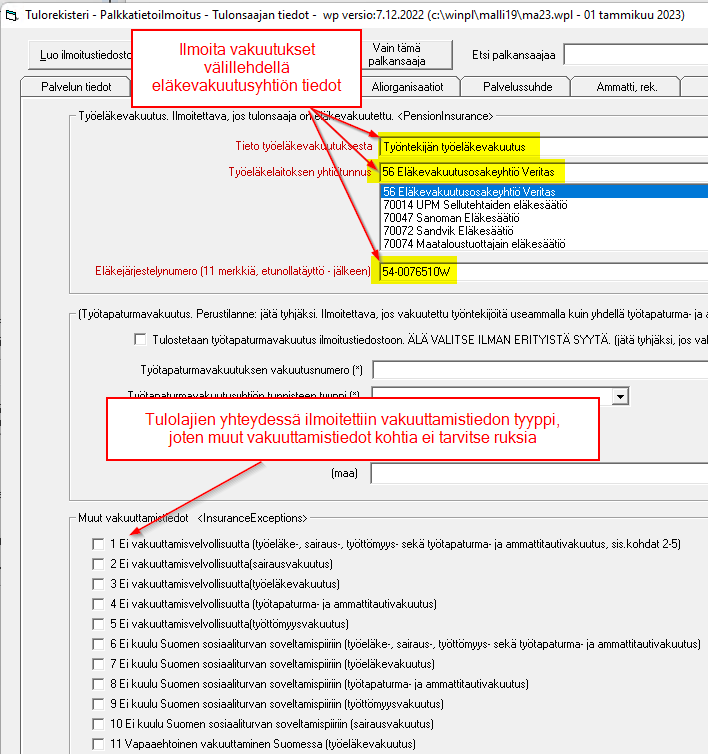

Vakuutukset:

Tietojen ilmoittaminen tulorekisteriin: vakuuttamiseen liittyvät tiedot.

–

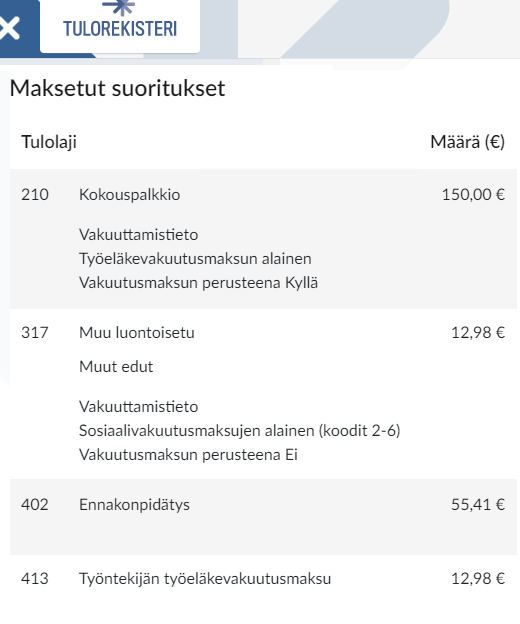

Tulorekisterissä ilmoitus näytti tältä: