Alarajahuojennus poistuu 2025. Lisätietoa Pienten yritysten arvonlisäverotukseen muutoksia 2025 – vähäisen toiminnan raja nousee, alarajahuojennus poistuu ja vähäisen toiminnan verovapautus laajenee EU-maihin.

Arvonlisäveron alarajahuojennus Asterissa

Arvonlisäveron alarajahuojennuksen saat Oma-aloitteisten verojen veroilmoitukselle mukaan tämän ohjeen mukaisilla toimenpiteillä, kun käytät Asteri kirjanpito-ohjelmaa.

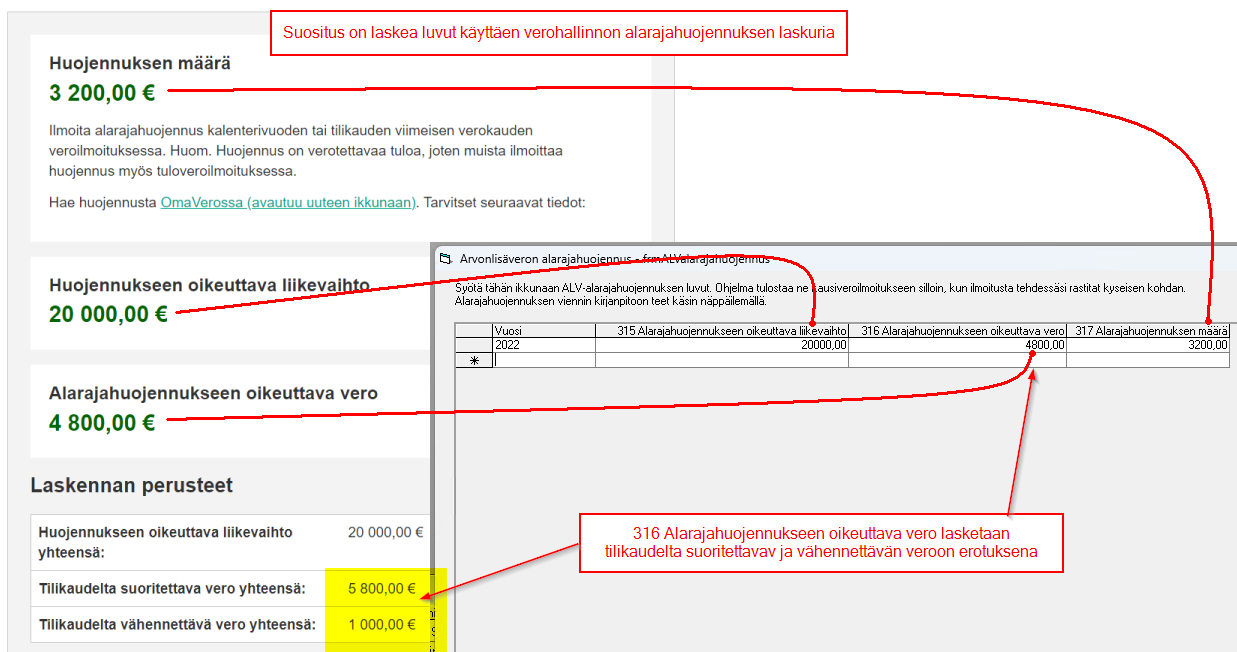

Laske luvut verohallinnon alarajahuojennuslaskurilla ja täytä ne Asteriin (ks. kuva alempana tällä sivulla)

Arvonlisäveron alarajahuojennus

Arvonlisäveron alarajahuojennus on verohelpotus alv-rekisteriin kuuluville, joilla tilikauden (12 kk) liikevaihto on alle 30 000 euroa.

- Liikevaihto enintään 15 000 euroa: huojennukseen oikeuttavan arvonlisäveron saa kokonaan takaisin.

- Liikevaihto yli 15 000 euroa ja alle 30 000 euroa: takaisin saa osan arvonlisäverosta

Asteri kirjanpidossa alarajahuojennus kirjataan esimerkiksi vuoden lopussa liiketoiminnan muihin tuottoihin.

Vastatilinä on ALV velkatili.

ALV ilmoituksen voi tehdä myös OmaVeron sivulla. Siellä on paikat myös alarajahuojennuksen ilmoittamiseen.

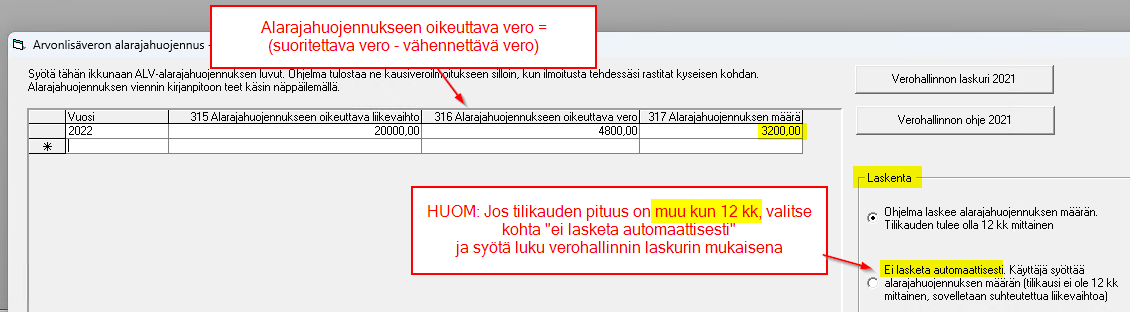

Laskenta

Laske itse alarajahuojennukseen oikeuttava liikevaihto ja siihen oikeuttava vero Verohallinnon laskentaohjeiden mukaisesti.

Päiväkirjan kirjaustilassa valitse ALV|ALV-alarajahuojennus ja syötä laskemasi tiedot:

- alarajahuojennukseen oikeuttava liikevaihto (315)

- vero (316)

- Ohjelma laskee näiden perusteella kohdan (317) huojennuksen määrä

HUOM: Syötä myös oikea vuosiluku ruudukkoon

Kun teet kausiveroilmoitusta paperille, ruudulle tai sähköiseksi ilmoitustiedostoksi, rastita, että haluat huojennuksen tulostuvan juuri tällä kertaa mukaan.

Kirjausesimerkki:

- Oikaise bruttokirjattujen alv

- Kirjaa alarajahuojennuksen määrä, esim 9,60 seuraavasti:

- Alv-Alarahuojennus 2464 (ALV-velka) – 3305 (Liiketoiminnan muut tuotot) 9,60

- Tee ALV-laskelmakirjaus

Havainnekuvia

–

–

Arvonlisäveron alarajahuojennus on tuloverotuksessa veronalaista tuloa

Arvonlisäveron alarajahuojennus on tuloverotuksessa veronalaista tuloa. Huojennus on sen tilikauden tuloa, jonka aikana oikeus huojennukseen on syntynyt.

Poikkeuksena ovat maksuperusteista kirjanpitoa noudattavat. Heille huojennus on veronalaista tuloa sinä vuonna, kun Verohallinto palauttaa huojennuksen. Jos maksuperusteista kirjanpitoa pitävä vähentää huojennuksen määrän verokaudelta maksettavaksi tulevasta verosta, huojennus on sen verovuoden tuloa, jonka aikana kyseisellä arvonlisäveroilmoituksella ilmoitettu vero olisi erääntynyt maksettavaksi.

Huojennus ilmoitetaan veroilmoituksen kohdassa ”Saadut tuet ja avustukset”.

Alarajahuojennus on sen tulolähteen tuloa, josta huojennus on saatu. Yritystoiminnan alarajahuojennus on siis elinkeinotoiminnan tulolähteen tuloa ja maataloustoiminnasta saatu alarajahuojennus taas maatalouden tulolähteen tuloa.

Vastauksia

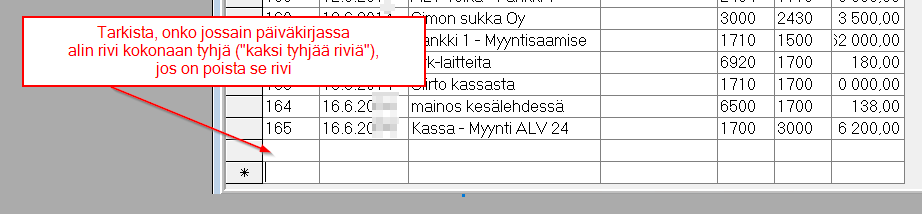

Yksi kuukausi ei poimiudu (näkyy valkoisena, ei sinisenä)?

Tarkista, että missään päiväkirjassa ei ole tyhjää riviä

Invalid use of null?

Tarkista, ettei poimittavissa päiväkirjoissa ole tyhjää riviä viimeisen kirjauksen alapuolella ennen tähtiriviä.

Jos on tyhjä rivi, poista se

–

Lisätietoja

Verohallinnon artikkeli Arvonlisäveron alarajahuojennus