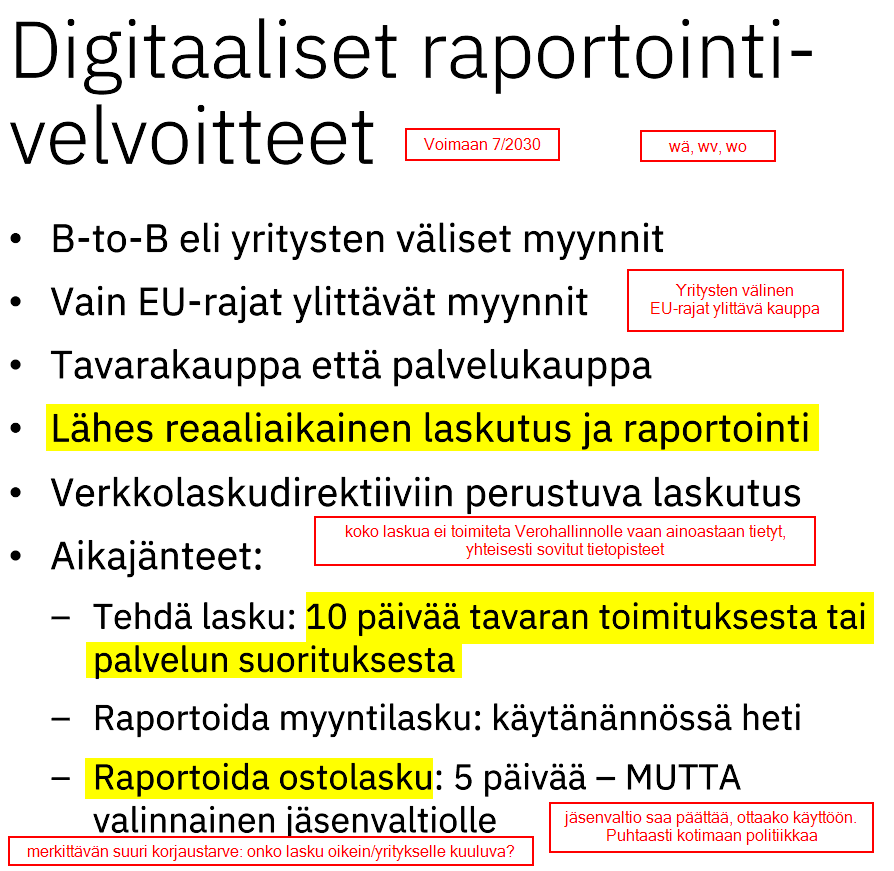

Koskee yritysten välistä EU-rajat ylittävää myyntiä, tulossa voimaan 1.7.2030.

EU:n sisäisessä tavara- ja palvelukaupassa siirrytään sähköiseen laskutukseen perustuvaan liiketoimikohtaiseen alv-raportointiin. Yritysten on jatkossa lähetettävä ja vastaanotettava eurooppalaisen standardin mukaisia sähköisiä laskuja EU-maiden rajat ylittävissä elinkeinonharjoittajien välisissä liiketoimissa. Myyjän pitää laatia lasku ja lisäksi raportoida laskun tiedot veroviranomaiselle 10 päivän kuluessa myynnistä tai ennakkomaksun vastaanottamisesta. Myös ostajan tulee lähtökohtaisesti raportoida laskun tiedot veroviranomaiselle 5 päivän kuluessa laskun vastaanottamisesta. Jäsenvaltioilla on kuitenkin mahdollisuus jättää ostolaskut pakollisen raportoinnin ulkopuolelle.

Voimaan 1.7.2030

ViDAn keskeinen vaatimus on raportoida myyntilaskusta tietyt tiedot verohallinnolle 10 päivän kuluessa tavaran toimituksesta tai palvelun suorituksesta.

- Tehdä lasku 10 päivää tavara toimituksesta tai palvelun suorituksesta sekä

- Raportoida myyntilasku verohallinnolle käytännössä heti

- Raportoida verohallinnolle laskusta tietyt yhteisesti sovitut tietopisteet

- Ostolaskut: Jäsenvaltio saa päättää ottaako käyttöön ostolaskujen raportointivelvollisuuden (5 päivää)

Lisätietoa

Hankeen edetessä (lainsäädäntö, verohallinnon ohjeistus) selviää, miten ViDAn edellyttämä raportointi tullaan Suomessa toteuttamaan.