Valtiokonttorin sivu polttoainetuesta ja polttoöljytuesta

Polttoaine- ja polttoöljytuki on veronalaista tuloa yrityksen tuloverotuksessa.

Tuki kirjataan liiketoiminnan muihin tuottoihin.

Tuki ei sisällä arvonlisäveroa, koska se on yleistuki, eikä AVL 79 §:n mukainen suoraan tavaran hintaan liittyvä tuki.

Tukien käsittelyä kirjanpidossa on käsitelty laajemmin Tilisanomien artikkelissa Koronaan liittyvät julkiset avustukset ja niiden käsittely kirjanpidossa

Miten käsitellään tämä: ”Tuen määrä vähentää päättyvältä tilikaudelta laadittavassa tilinpäätöksessä varojenjakoon käytettävissä olevaa vapaata omaa pääomaa, jollei yritys palauta saamaansa tukea valtiolle ennen tilinpäätöksen vahvistamista.”

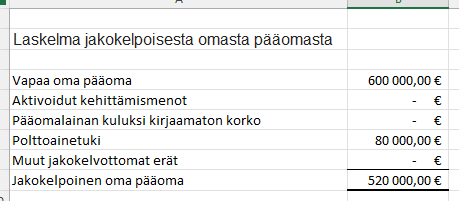

Tasetta ei muuteta. Tieto ilmoitetaan taseen vastattavia koskevissa liitetiedoissa, johon tehdään ”Laskelma jakokelpoisen vapaan oman pääoman määrästä” (L 763/222:9, KPA 2:5). Vapaasta omasta pääomasta vähennetään tilikauden aikana saatu polttoainetuen määrä, jotta saadaan esitettyä jakokelpoinen oma pääoma

2.2.2023 / Juha Mäkinen